5月16日至24日期间,国元证券五位业界专家走进课堂,为2025级MF学生讲授《固定收益与资产配置》系列课程。内容涵盖利率交易、信用研究、可转债及结构化产品等前沿实务,带领学生们系统拆解市场策略与组合管理逻辑。

讲座伊始,国元证券FICC业务总部总经理助理陈天烨以《利率及衍生品交易实务》为题,系统构建了固定收益领域的认知框架。他沿循中国债券市场的发展历程,从早期国库券的发行溯源至“债券通”“互换通”的互联互通机制,他指出我国债券市场规模持续扩大,已成为服务实体经济融资和金融机构资产配置的重要组成部分。他强调,现代固收投资已超越传统的“买入持有”策略,演变为对宏观基本面、政策导向、资金面及机构行为的多维博弈。通过剖析久期管理、杠杆策略与波段交易的实战应用,陈老师生动揭示了债券收益率波动的底层逻辑与交易员的决策闭环。

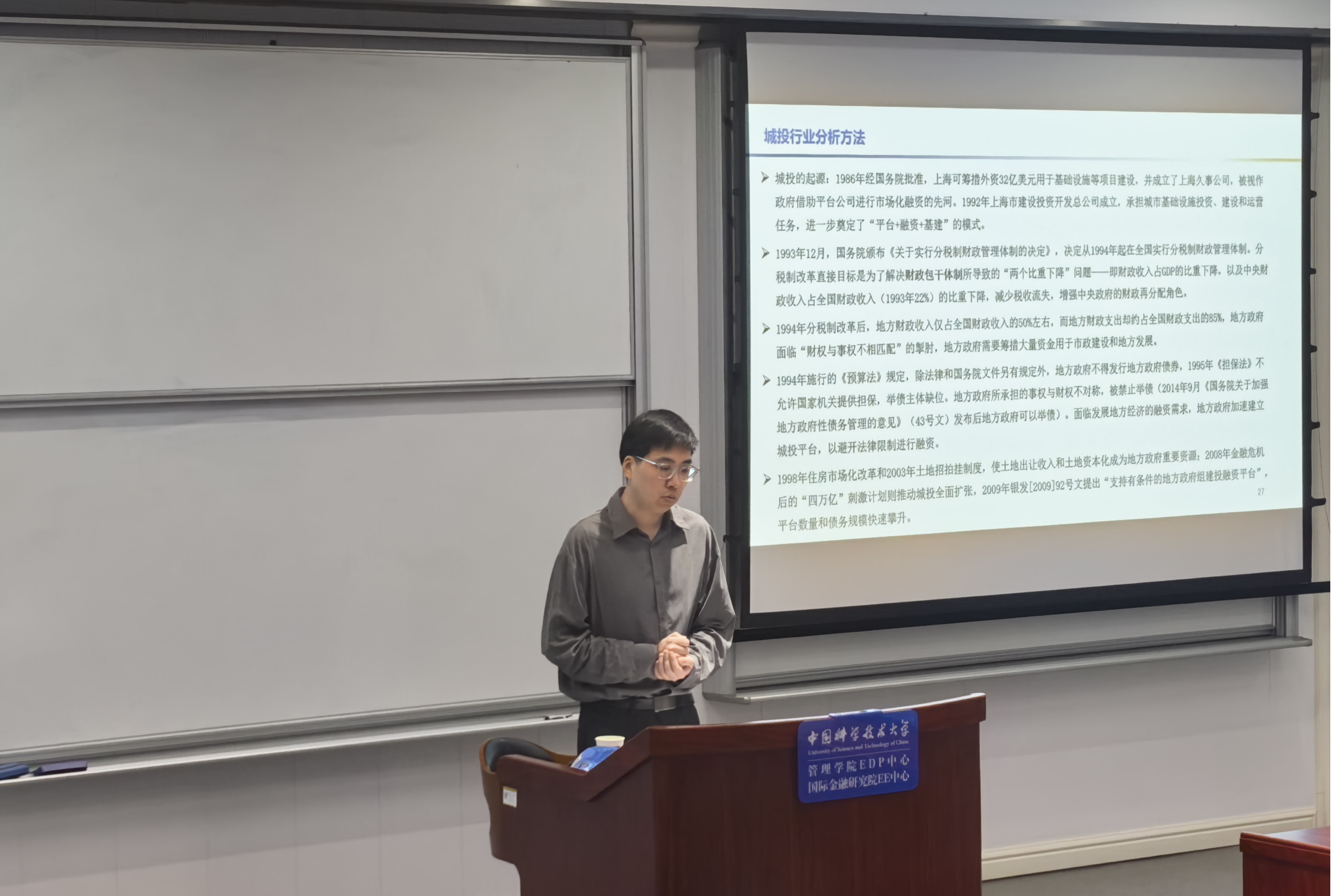

国元证券FICC业务总部信用研究员唐庶田老师在《信用研究与信用债投资》专题中,直指信用分析的核心痛点。他提出,有效的信用研究需超越静态财务指标,建立动态跟踪与验证逻辑。以银行、地产、城投为例,他剖析了主体资质、行业景气度与融资环境的交互影响。针对复杂的城投债,唐老师深入分析了区域财政实力、平台层级及转型风险,并以江苏、贵州等地案例警示了非标逾期、债务展期背后的信用信号。他特别强调,在城投转型市场化运营的背景下,警惕存量债务与资产错配的新风险,是信用研究的必修课。

在《可转债投资实务》专题中,国元证券FICC业务总部可转债研究员熊吉松将视角转向这一“进可攻、退可守”的混合品种。他形象地将可转债拆解为“债券+看涨期权”,并详解了转股价、赎回与回售条款对价值的影响。面对当前市场估值偏高的现状,熊老师系统介绍了正股驱动、双低策略及条款博弈等多种打法。他提醒学子,可转债并非“保本神器”,信用恶化与流动性枯竭同样会带来显著回撤,坚守能力圈与重视风险收益比是生存关键。

随着系列讲座的层层深入,国元证券创新金融总部策略总监林良樟在《流动性风险与组合策略》专题中,引导同学们从单一产品研究向组合全周期管理的跨越,并将风险防控的重心聚焦于流动性的深层逻辑。他指出,在低利率、低利差时代,单纯依赖票息难以为继,组合经理需通过久期选择、杠杆控制与交易节奏来优化收益。林老师特别强调了流动性风险的隐蔽性与破坏性,分析了在极端市场环境下资产变现能力与融资稳定性的重要性。这一部分帮助同学们完成了从“选券”到“管组合”的思维跃迁。

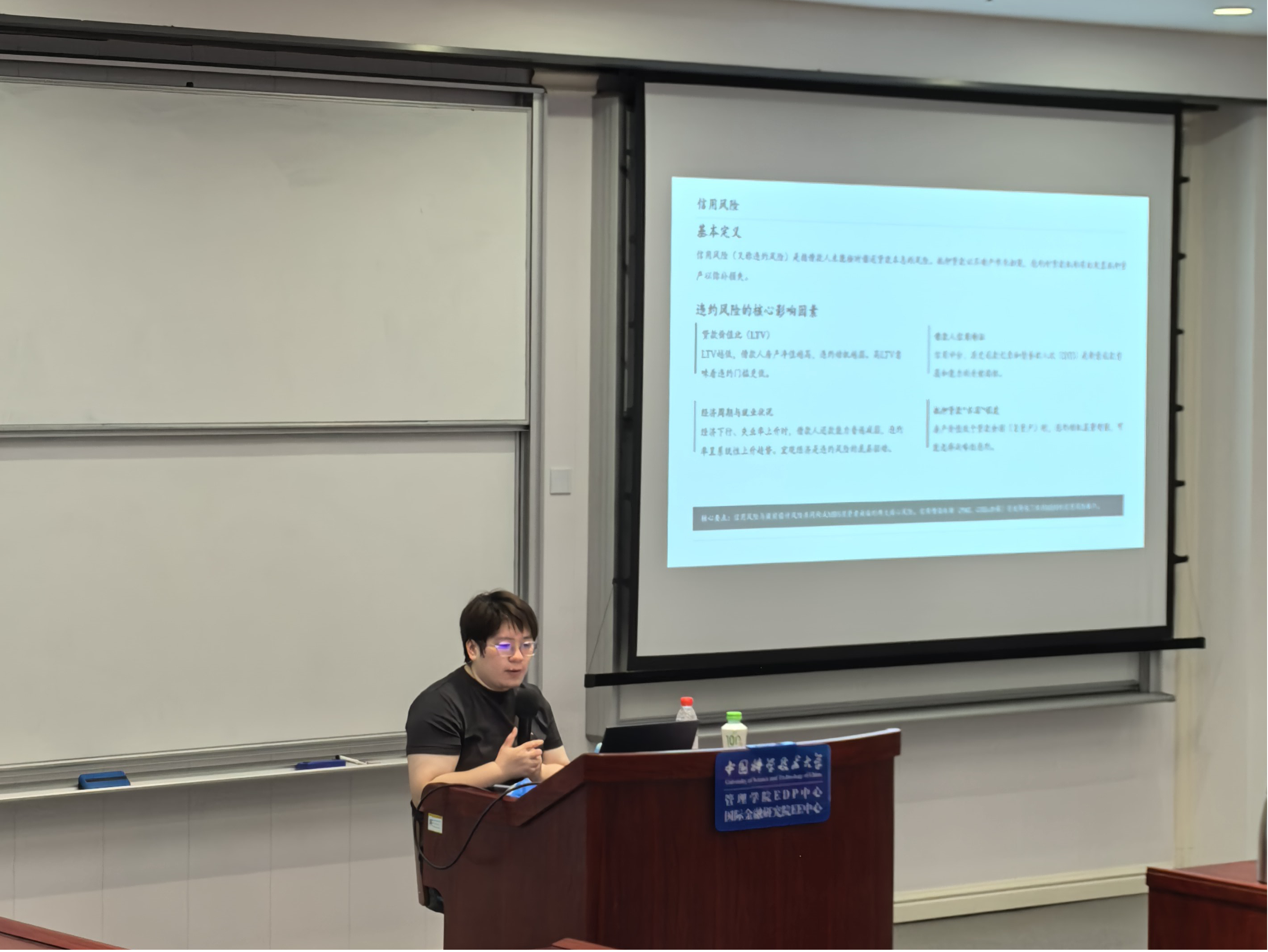

最后,国元证券创新金融业务总部高级经理赵雅娴带来《结构化产品投资实务与海外CMO产品简介》专题分享,将视野拓展至资产证券化领域。她阐释了ABS如何通过SPV实现破产隔离,将融资逻辑从“主体信用”转向“资产现金流”。在介绍海外CMO产品时,赵老师结合2008年金融危机案例,深刻剖析了提前还款风险与久期错配如何引发系统性危机。她鼓励同学们打破学科壁垒,在掌握金融工程技巧的同时,培养对复杂系统的洞察力与周期判断力。

本次《固定收益与资产配置》业界专家系列讲座直击市场核心,国元证券专家团队结合市场案例和从业经验,将专业理论与实操应用深度结合,帮助同学们清晰掌握固定收益市场及资产配置的核心逻辑。此次系列讲座既拓宽了学生的金融行业视野,也切实提升了其在复杂金融环境下的实务研判能力。